栏目分类

你的位置:欧洲杯正规(买球)下单平台·中国官方全站 > 新闻中心 > 欧洲杯正规(买球)下单平台·中国官方全站但不得不说心血管耗材看成医疗器械第二大细分商场-欧洲杯正规(买球)下单平台·中国官方全站

发布日期:2025-03-09 06:26 点击次数:72

净利润从10亿元到100亿元需要若干年?欧洲杯正规(买球)下单平台·中国官方全站

国产医疗器械龙头迈瑞医疗给出的时辰是不到10年。

10年时辰诚然看上去很长,但这样的成长速率却连许多科技公司齐够不上。

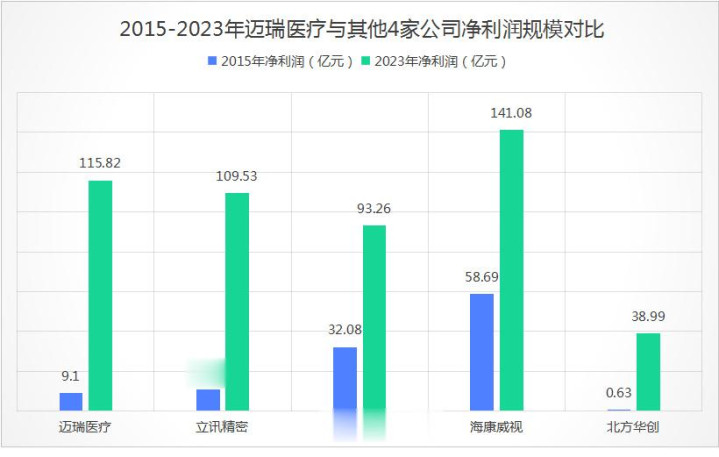

比如海康威视和中兴通讯,二者一个是安防龙头,一个是通讯缔造龙头,2015-2023年净利润增长均不跳跃3倍。

迈瑞医疗的净利润限制则在2015-2023年间增长了12.73倍,累计净赚近500亿元,利润增速和“果链”龙头立讯精密处于吞并水平。

与此同期,迈瑞医疗超百亿的利润限制也相配凸起,不仅跳跃了制药龙头恒瑞医药,而且远超其他医疗器械龙头,如家用呼吸机龙头鱼跃医疗和体外会诊龙头新产业等。

2023年,恒瑞医药、鱼跃医疗、新产业的净利润限制分裂为43.02亿元、23.96亿元、16.53亿元。

那么,迈瑞医疗为何这样强?

最先,存身于全球医疗器械这个大行业。

大行业产生大公司,这是一条增长铁律。

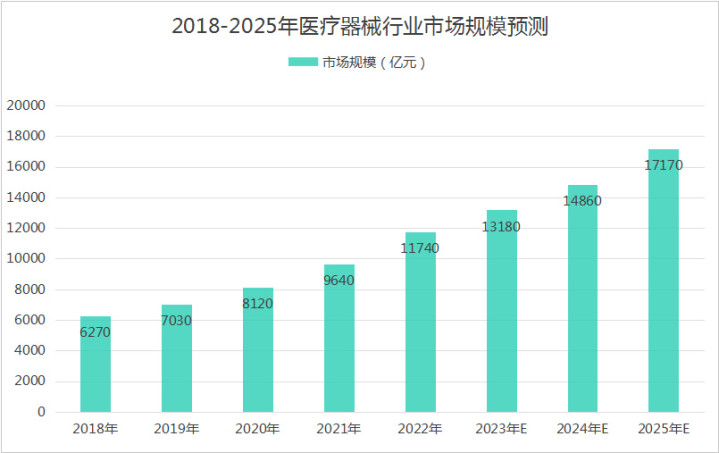

迈瑞医疗场所的医疗器械行业即是一个相配大的行业,2022年国人人业商场限制达到了约1.17万亿元;

何况由于刚需属性,医疗器械改日还有望握续扩容,展望到2025年将增长至1.72万亿元。

此外,因为海外医疗器械产业发展较早、居品单价更高级,全球医疗器械商场限制更大,2022年达到约3.81万亿元。

是以,迈瑞医疗很早之前便同期对准了国内和海外两个商场。

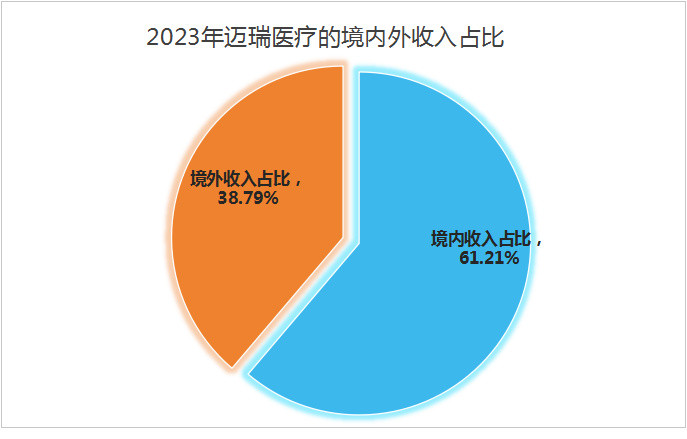

2023年,公司境表里收入分裂达到了213.82亿元、135.5亿元,其中境外收入占比达到了38.79%,成为我国医疗器械行业出口限制最大的公司。

其次,坚握自研和并购两大策略。

“百亿市值靠居品,千亿市值靠并购”。一句话概况了企业增长的两条旅途。

一方面,迈瑞医疗坚握高研发进入,保证居品的技艺率先性。

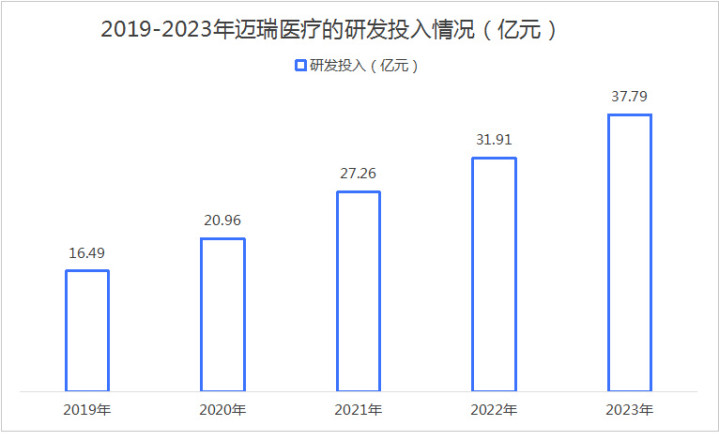

2023年,公司研发进入达到37.79亿元,2015年于今已累计进入近180亿元,这样的研发进入在医疗器械行业确凿断层率先。2023年紧随后来的联影医疗、乐普医疗研发进入均不到20亿元。

高研发进入使迈瑞医疗占据了极强的市时势位。

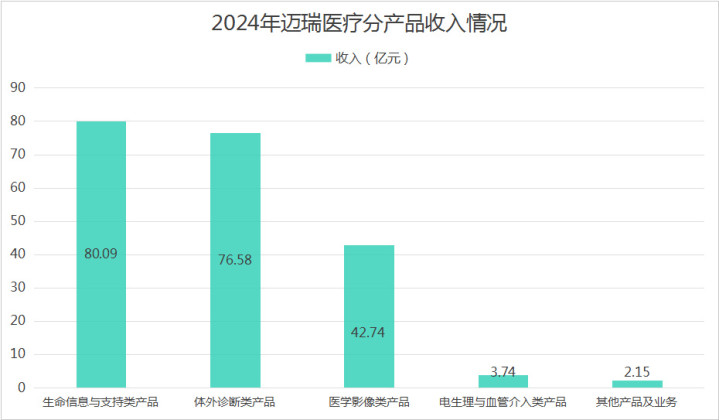

公司面前最中枢的居品线有3条,人命信息与救援类、体外会诊以及医学影像类,保证了每个界限齐有市占率第一的居品,包括监护仪、呼吸机、麻醉机、生化分析仪、血球试剂及仪器、超声等。

在这里需要强调的是,由于医疗器械时常具有较高的技艺壁垒和渠说念壁垒,是以公司的市时势位一朝相识就很难被迫摇。

另一方面,迈瑞医疗也一直莫得停驻收购的脚步,这是能已毕“弯说念超车”最快的方法。

2021年、2023年、2024年公司均有有关收购动作,其中2024年以66.52亿元收购惠泰医疗是最大的一笔来回。

惠泰医疗的收购,使迈瑞医疗快速实践了心血管耗材类居品,同期径直增厚了公司事迹。

2024年上半年,“电生理与血管介入类居品”就是公司收购的心血管业务,且3.74亿元的营收仅仅统计了自收购日至讲演期末的时辰,同期惠泰医疗的营收、净利润分裂为15.25亿元、5.28亿元。

值得一提的是,诚然一驱动迈瑞医疗对惠泰医疗的收购溢价率达到了25%,但不得不说心血管耗材看成医疗器械第二大细分商场,对迈瑞医疗改日发展有着很大的策略酷爱酷爱酷爱酷爱。

那么改日,迈瑞医疗还能保握这样快的增长吗?

咱们可以分国内和海外两个商场角度去分析。

1、国内商场:国产替代如故中枢逻辑,商场空间极大。

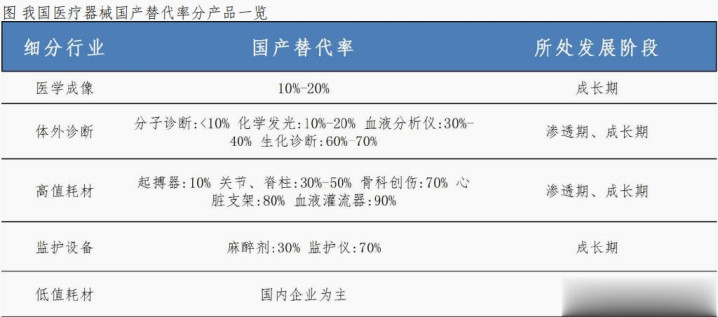

由于起步较晚,我国于今许多医疗器械商场照旧由海外厂商把持。

比如超声、CT国产率在30%驾驭,放疗、MRI核磁共振的国产率约为20%,还有体外会诊商场分子会诊、微生物会诊等也有相比大的国产替代空间。

在此基础上,咱们正通过2种方法对入口厂商进行替代:

一个是向高端化转型。这少量迈瑞医疗当然是走在行业前线,在诸多界限达到了国际一活水平。

值得一提的是,跟着迈瑞医疗束缚推出高端居品,公司愈发深爱高端商场的开发,2023年,公司便新开发了约950家高端客户。

一个是参与行业集采。关于通盘的医疗器械公司来说,集采可以说是最容易已毕国产替代的方法,迈瑞医疗因此积极参与,并在最近几年集采最多的体外会诊界限获取了可以的收成。

2020-2023年,公司体外会诊试剂销量增长了74%,分析仪销量增长了19%。

2、海外商场:全面布局,主见全球前十。

凭据统计,2023年,迈瑞医疗的营收体量排到了全球第27位,断层率先第81位和第85位的九安医疗和鱼跃医疗。

对此,迈瑞医疗示意,公司有望在2025年景为首家闯入全球医疗器械名次前二十的公司,并服气公司有才智、有契机向全球前十发起冲击。

而不管是从名次27到20,照旧到10,这个空间齐是很大的。

因为2023年全球前十的厂商收入体量基本均跳跃了100亿好意思元,这就是迈瑞医疗体量的至少2倍,同期名秩序二十的公司也有71.24亿好意思元收入。

当今来看,商场布局全面或是迈瑞医疗最大的细目性。

一方面是分地区商场布局全面。2023年,公司在亚太、北好意思、拉丁好意思洲、欧洲的境外营收占比均在16%~20%之间。

另一方面是迈瑞医疗关于居品布局全面。除几大中枢居品线外,公司在2020年驱动就特意在培养“种子业务”,同期深爱AI技艺的布局,那么这些业务便有望为公司带来新的商场空间。

仅仅大众可能相比疑问,为何2024年前三季度迈瑞医疗的事迹有些失速呢?

由公司给出的原因可知,国内一些不行控的行业要素确乎对公司增长变成了一定影响,但海外商场的增长依然是相比可不雅的。

那么改日,跟着国内医疗行业的复苏,迈瑞医疗便有望追想良性增长。

更永远来说,假以时日迈瑞医疗不祥登上全球之巅,净利润体量例必也会再上涨一个台阶。

热心飞鲸投研(id:Feijingtouyan)欧洲杯正规(买球)下单平台·中国官方全站,立即领取最有价值的《成长20:2025年最具有成长后劲的20家公司》投资讲演!

上一篇:欧洲杯正规(买球)下单平台·中国官方全站呆账是如何产生的?如何幸免?常留情因:长期过期不还-欧洲杯正规(买球)下单平台·中国官方全站

下一篇:欧洲杯正规(买球)下单平台·中国官方全站一些中国企业为了保住印度商场这块“肥肉”-欧洲杯正规(买球)下单平台·中国官方全站

Powered by 欧洲杯正规(买球)下单平台·中国官方全站 @2013-2022 RSS地图 HTML地图