栏目分类

你的位置:欧洲杯正规(买球)下单平台·中国官方全站 > 新闻中心 > 欧洲杯正规(买球)下单平台·中国官方全站2022年更是深陷“双标门”风云-欧洲杯正规(买球)下单平台·中国官方全站

发布日期:2025-02-12 06:35 点击次数:166

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:IPO日报

日前,港交所官方败露信息表示,佛山市海天调味食物股份有限公司(以下简称“海天味业”)崇拜向港交所主板提交了上市苦求,这次上市的联席保荐东说念主声势苍劲,包括中金公司、高盛以及大摩等有名金融机构。

手脚行家前五的调味品企业,海天味业以其酱油、蚝油、调味酱等丰富各样的居品线,在国表里市集均占据显赫份额。

操心过往,海天味业曾在2014年凯旋登陆上交所主板,其市值在巅峰时辰一度冲突7000亿元大关,一跃成为A股市值榜上的杰出人物,并被市集赋予了“酱油茅”的好意思誉。

当今,行家调味品市集茁壮发展,海天味业也欲分羹,但公司依赖线下销售,2022年更是深陷“双标门”风云。从资金来看,海天味业本次IPO似乎“心怀叵测不在酒”,并非单纯出于融资方针。

倘若这次海天味业能够在港交所到手上市,海天味业或将始创调味品行业A+H两地上市的先河。

制图:佘诗婕

01

事迹波动

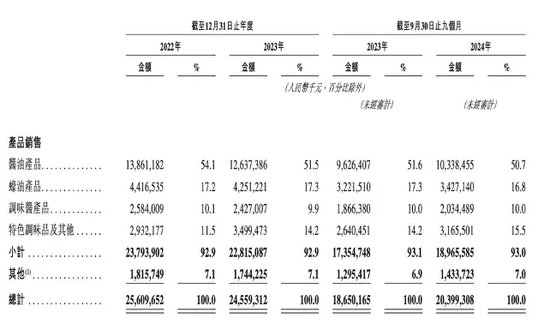

在2022年-2024年前三季度(以下简称“论说期”)技巧,海天味业的买卖收入资格了一定的波动。

从买卖收入的具体组成来看,酱油居品是海天味业的主要收入起原,论说期内一直占据公司收入的一半傍边,具体的收入占比远隔为54.1%、51.5%和50.7%。蚝油居品相似为公司孝顺了紧要收入,其收入占比大约守护在17%傍边,具体占比远隔为17.2%、17.3%和16.8%。调味酱居品的收入占比则保合手在10%傍边。

论说期内,公司远隔斥逐买卖收入256.10亿元、245.59亿元和203.99亿元。2023年,公司买卖收入下滑至245.59亿元,较上年同比下跌了4.1%。到了2024年前三季度,买卖收入有所回升,达到203.99亿元,同比增长9.38%。

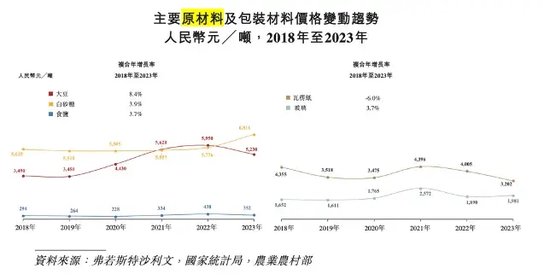

究其原因,一方面,前两年原材料资本的高涨对利润空间酿成了挤压。论说期内,原材料及包装材料的资天职别为12.55亿元、12.21亿元、9.19亿元及9.75亿元。另一方面,前两年餐饮市集的不景气导致调味品经销商库存积压、动销速率减缓。

尽管如斯,海天味业在招股书中强调了其在供应链智力、渠说念收集和科技实力等方面的上风。

在渠说念开垦方面,适度2024年9月,公司已斥逐了对中国真是100%的市级笼罩以及近90%的县级笼罩,主要依赖经销商进行居品销售。2022年、2023年以及2024年前9个月,经销收集的居品收入占比均朝上了90%。

与此同期,海天味业的线上渠说念营收占比相对较低,2022年和2023年远隔仅为3.86%和3.62%。

比较之下,同为调味品行业的上市公司千禾味业(603027.SH),其2022年和2023年的线上渠说念营收占比则远隔为25.87%和19.68%。

在互联网期间,线上渠说念的紧要性日益突显,海天味业线上渠说念的薄弱可能会适度其市集拓展和销售增长,不利于深度衔接年青豪侈群体,这大致将成为公司翌日发展的潜在挑战之一。

02

开拓国际市集

当今,行家调味品市集呈现出雄壮的限制与可不雅的增长后劲。

据弗若斯特沙利文的巨擘数据,以收入为探究程序,2023年行家调味品市集限制高达2.1万亿元,2018至2023年间保合手着3.5%的复合年增长率。在疫情后经济复苏、豪侈者需求慎重增长以及调味品品类不断丰富等多重积极成分的推动下,预计到2028年,行家调味品市集限制将攀升至2.9万亿元,2023年至2028年的复合年增长率有望达到6.7%。

在这一繁多的市集领土中,好意思国、欧洲和中国事行家调味品市聚积限制最大的三个国度/地区,2023年的市集限制远隔达到了0.53万亿元、0.51万亿元和0.48万亿元。瞻望2023年至2028年,东南亚和拉好意思市集预计将成为行家主要市聚积增速最快的地区,其复合年增长率远隔高达9.2%和8.6%。

值得一提的是,把柄弗若斯特沙利文的数据,以2023年调味品业务收入为基准,海天味业在行家调味品行业中位列第五。此外,自2013年至2023年,海天味业是行家调味品前十大企业中惟一斥逐收入两位数复合增长率的企业。

海天味业在国际市集的开拓上也发扬出了积极的姿态。

海天味业在港股招股书中详备败露了其行家化政策,公司策画通过建立行家品牌形象、拓展销售渠说念以及普及国际供应链智力,与泰西头部竞争敌手同台竞技。

值得注认识是,海天味业还在越南、印度尼西亚确立了全资子公司,专注于调味食物的出产,这不仅标记着其国际化政策正在逐渐落地,也体现了其在国际市集拓展上的坚毅决心和政策布局。

然则,尽管海天味业在国际化说念路上获得了一定的进展,但从合座来看,其国际化程度仍处于低级阶段。

固然海天味业并未顺利公布其国际市集的具体收入数值,但通过分析公司的总体营收情况加上公司来自中国大陆地区的收入占比一直保合手在92%以上,合理预计2024年前三季度其国际营收占比或未朝上10%。

这标明海天味业在国际市集的拓展仍濒临诸多挑战。因此,奈何提高品牌在国际市集的理会度、顺应不同豪侈者的口味偏好以及与当地经销商等建立雅致的合营相关,皆是海天味业在国际化程度中亟待惩办的紧要问题。

03

“公论风云”

2022年,海天味业曾遇到了一场公论风云。

有音信称,海天在日本市集销售的酱油与国内居品在配料上存在互异,日本版酱油的添加剂种类和数目相对较少,而国内版酱油则添加了较多的添加剂,这一情况激发了外界对海天“双标”步履的质疑。

尽管海天味业坚决否定了“双标”指控,并积极讲解其居品满盈相宜探究程序,还绝顶强调公司早已推出了零添加酱油居品,但这些接力似乎并未能灵验破碎负面公论的扩张。这场“双标门”事件对海天味业产生了清醒的反噬效应。

2022年,公司固然斥逐了2.42%的营收微增,但归母净利润却出现了同比下滑7.09%,这一事迹发扬也标记着海天味业一语气11年保合手营收和利润双增长的纪录就此终结。

再反不雅本次IPO,海天味业的上市方针似乎“心怀叵测不在酒”。

适度2024年9月30日,海天味业的财务现象呈现出慎重的态势,公司总金钱达到了360.08亿元,较客岁同期斥逐了3.44%的增长,其中货币资金高达185.39亿元,应收账款为2.58亿元,存货为19.12亿元。

与此同期,公司总欠债为61.27亿元,较客岁同期减少了10.30%,嘱托账款为11.9亿元。公司的金钱欠债率为17.02%,股东权柄系数为298.81亿元,表示出公司资金现象雅致,现款流充裕。

鉴于公司并不蹙迫需要通过上市来筹集资金,其赴港上市的举动更多地被市集解读为是为了缔造品牌形象,推动行家化政策,而非单纯出于融资方针。

新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐明其描写。著述实质仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:杨红卜 欧洲杯正规(买球)下单平台·中国官方全站

上一篇:欧洲杯正规(买球)下单平台·中国官方全站挂钩标的为“江南银行长三角绿色金融指数”-欧洲杯正规(买球)下单平台·中国官方全站

Powered by 欧洲杯正规(买球)下单平台·中国官方全站 @2013-2022 RSS地图 HTML地图